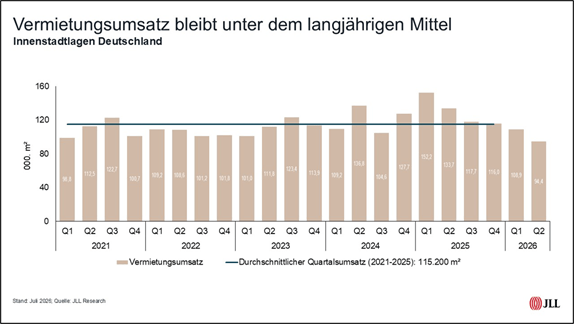

Erstmals seit fünf Jahren ist der Einzelhandelsvermietungsmarkt in Deutschland laut den Berechnungen des Beratungsunternehmens JLL an der Marke von 100.000 m² gescheitert. Im zweiten Quartal 2026 belief sich der Flächenumsatz in Deutschland auf 94.400 m² Ladenfläche. Dies entspricht einem Rückgang von 13 Prozent im Vergleich zum Vorquartal (108.900 m²) und liegt signifikant unter dem Fünfjahresdurchschnitt von 115.200 m² pro Quartal. Auf Halbjahressicht summiert sich der Vermietungsumsatz auf insgesamt 203.300 m², was den schwächsten Wert der vergangenen Jahre darstellt. Auch die Zahl der abgeschlossenen Anmietungen ging im zweiten Quartal mit 168 leicht zurück, nachdem es im Vorquartal noch 182 Abschlüsse waren.

Internationale Konzepte unterstreichen ihr Interesse am deutschen Markt

Aniko Korsos, Head of Retail Leasing JLL Germany: „Auffällig ist die kontinuierliche Konzentration auf erstklassige Standorte. Mit 51 Prozent hält sich der Anteil der Abschlüsse in zehn Metropolen im zweiten Quartal 2026 auf dem erhöhten Niveau des Vorquartals. Dies signalisiert, dass Händler trotz der gedämpften Gesamtnachfrage ihre Expansion gezielt auf Toplagen ausrichten.“ Beim Flächenumsatz zeigt sich ein differenziertes Bild: Während 41 Prozent der angemieteten Flächen auf die zehn Metropolen entfallen – ein Rückgang um 51 Prozent im Vergleich zum Vorquartal – bleibt die Präsenz internationaler Konzepte stark ausgeprägt. Diese verantworten 61 Prozent des Flächenumsatzes im zweiten Quartal. „Der Anteil internationaler Akteure gemessen an der Dealzahl stabilisiert sich bei 51 Prozent, was die nachhaltige Bedeutung grenzüberschreitender Handelskonzepte für den deutschen Markt unterstreicht.“

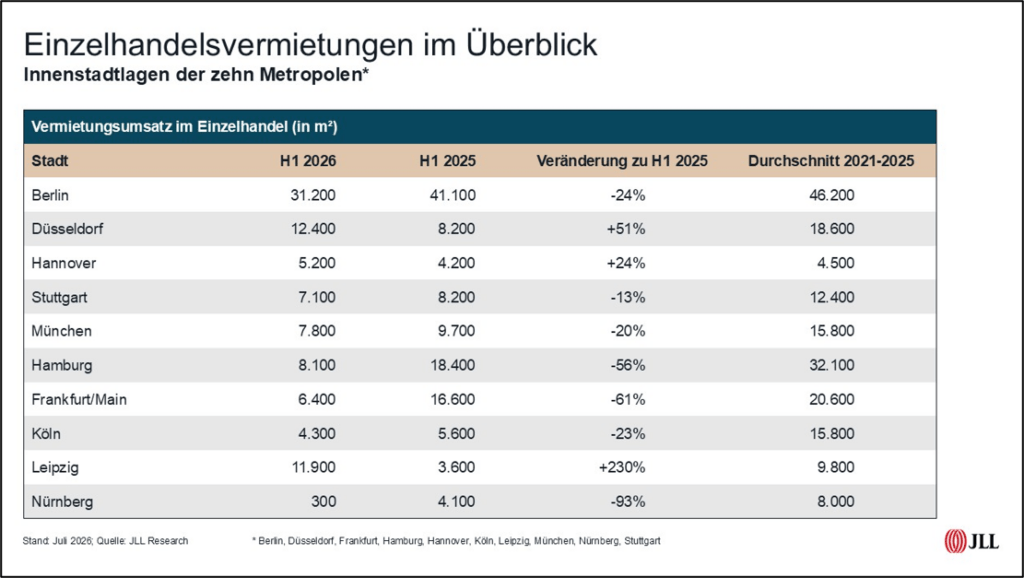

Berlin dominiert die Top-Zehn-Märkte im ersten Halbjahr 2026 unangefochten mit einem Flächenumsatz von 31.200 m². Die Hauptstadt vereint damit knapp ein Drittel des gesamten Umsatzes der zehn Hochburgen auf sich und liegt mit 51 Transaktionen auch bei der Dealanzahl klar an der Spitze.

Auf den Plätzen folgen Düsseldorf mit 12.400 m² aus 17 Abschlüssen sowie Leipzig mit 11.900 m² und lediglich sechs Deals – ein Hinweis auf überdurchschnittlich großflächige Anmietungen in der sächsischen Metropole. Hamburg positioniert sich mit 8.100 m² aus 22 Transaktionen auf Rang vier, gefolgt von München (7.800 m², 18 Deals) und Stuttgart (7.100 m², 23 Deals).

Berlin erzielt rund ein Drittes des Flächenumsatzes der zehn Metropolen

Frankfurt am Main verbucht 6.400 m² bei 20 Abschlüssen, während Hannover mit 5.200 m² aus 22 Transaktionen eine beachtliche Aktivität zeigt. Köln erreicht 4.300 m² über neun Deals, während Nürnberg mit lediglich 300 m² und einem einzigen Abschluss das Schlusslicht der zehn Hauptstandorte bildet.

Die Verteilung verdeutlicht die ausgeprägte Marktkonzentration: Berlin allein macht rund ein Drittel des gesamten Flächenumsatzes der zehn Metropolen aus, während die Top-Fünf-Standorte zusammen bereits über zwei Drittel repräsentieren.

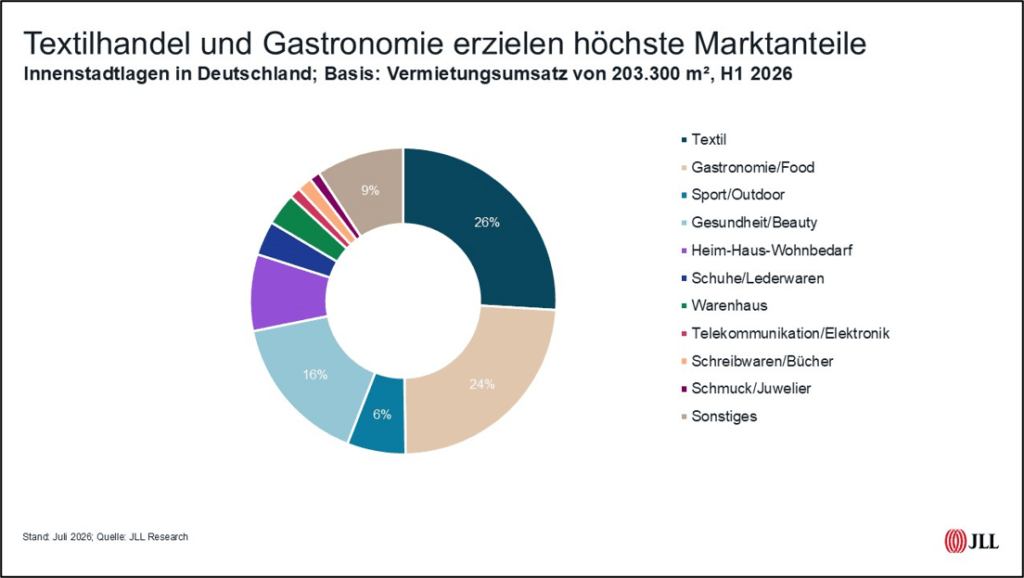

Im ersten Halbjahr 2026 dominiert der Textilhandel mit einem Flächenvolumen von circa 52.700 m² das Vermietungsgeschehen und repräsentiert damit 26 Prozent des gesamten Umsatzes. Der Bekleidungssektor etabliert sich somit erneut als wichtigster Nachfragetreiber auf dem deutschen Einzelhandelsmarkt. Besonders aktiv waren dabei die Labels Jack & Jones mit vier Neuanmietungen. Auch Lager 157 sowie Ernsting’s Family trugen zur Expansionsdynamik bei.

Auf Rang zwei folgt die Sparte Gastronomie/Food mit einem Anteil von 24 Prozent am Gesamtumsatz, was einem Flächenvolumen von rund 48.400 m² entspricht. Den überwiegenden Teil dieser Anmietungen verzeichnet dabei die Gastronomie. Zu den expansivsten Formaten zählten hier im ersten Halbjahr Edeka, Kaspar Schmauser sowie 60 seconds to napolimit jeweils mehreren Neuanmietungen.

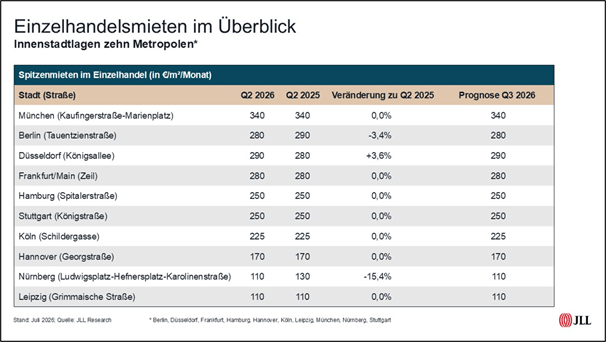

Spürbarer Rückgang der Spitzenmiete in der Frankenmetropole Nürnberg

In der überwiegenden Mehrzahl der zehn führenden Einzelhandelsstandorte zeigen sich die Spitzenmieten im zweiten Quartal 2026 stabil. München verteidigt mit unveränderten 340 Euro/m²/Monat seine Position als kostspieligster Markt Deutschlands. Frankfurt am Main hält das Niveau bei 280 Euro, während Hamburg und Stuttgart jeweils 250 Euro notieren. Köln bleibt bei 225 Euro, Hannover bei 170 Euro und Leipzig bei 110 Euro. Veränderungen im Jahresvergleich sind hingegen bei drei Standorten zu beobachten: Berlin verzeichnet einen Rückgang um 3,4 Prozent auf 280 Euro. Düsseldorf hingegen legt mit einem Zuwachs von 3,6 Prozent auf 290 Euro zu. Den markantesten Einbruch erleidet Nürnberg mit einem Minus von 15,4 Prozent auf nunmehr 110 Euro – der niedrigste Wert unter den zehn Hochburgen. Für das dritte Quartal 2026 deutet sich eine durchgängige Stabilisierung an, wobei alle zehn Märkte voraussichtlich ihre aktuellen Spitzenmietniveaus beibehalten werden.

Für die weiteren 56 von JLL untersuchten Städte blieben in der Größenklasse von 500.000 Einwohnern und mehr sowie der angrenzenden Klasse von 250.000 bis 500.000 Einwohnern die Spitzenmieten unverändert. In den kleineren Städten von 100.000 bis 250.000 Einwohnern sowie unter 100.000 Einwohnern zeigten sich die Spitzenmieten ebenfalls konstant. Im deutschlandweiten Durchschnitt aller 66 untersuchten Städte blieb das Mietniveau nahezu identisch. „Für den weiteren Jahresverlauf zeichnet sich eine anhaltende Stabilisierung ab, wobei die Marktbedingungen ein ausgeglichenes Preisniveau erwarten lassen“, sagt Korsos.